港通企家-专注全球公司注册-银行开户服务-海外会计财税服务

全国咨询热线:13603079961

-

TC001716、TC006080

TC001716、TC006080

TC001716、TC006080

由于客观上,中国A股主板市场上市门槛过高,国内新经济企业在科创板到来前,往往达不到在境内交易所上市的盈利要求,漫长的上市等待期,将会是对企业现金流的重大考验,极有可能致使企业丧失最佳发展机遇,甚至失去竞争力。于是许多公司开始谋求境外上市,VIE模式应运而生。

对于电信、科技、媒体等部分行业而言,中国政府设立了外资准入限制。外资不能直接投资于国内相关行业,VIE结构却为接受国外资本投资提供了渠道。

就理论而言,企业在境外注册后,能够通过外资入股的方式来对境内的业务经营实体进行操控,即WOFE直接运用股权投资的手段获取内资公司的实控权。

我们可以看到,近年来在食品领域、生物医药领域、金融服务领域乃至建筑领域、能源领域都出现了VIE架构。

美国纳斯达克证券市场采用注册制,上市门槛相较国内而言较低。纳斯达克对拟上市企业不存在营收、注册资本金等关乎财务指标的硬性限制,同时也没有经营年限的要求。

因此,相较于上市公司的长期发展,成熟的境外资本市场并不看重拟上市企业的短期盈利。

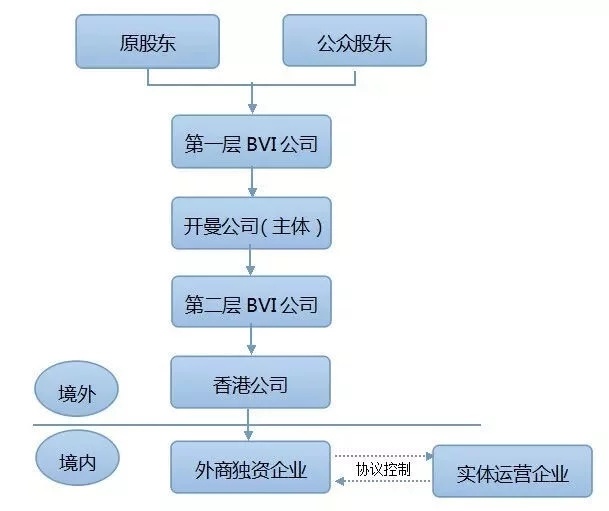

在英属维尔京群岛注册成立第一层权益主体BVI公司的原因为:BVI对公司注册的要求简单,成立程序快捷、维续成本低廉、保密性高;宽松的外汇管制;无须缴付任何所得税、预提税、资本利得税、资本转移税、继承税、遗产税或财产税。

BVI 作为创始股东的持股主体,股东用自己100%持有的BVI公司持有其在开曼公司的股份,而非个人直接在开曼公司持股,若以后开曼公司有分红或者出售股票所得收入,该项收入进入BVI公司而非个人,BVI免税且具保密性,股东避免了被立即征收个税,具有递延纳税或者可能免税的功能。

运用中国香港红筹上市的企业,通常会在BVI公司下面会设立一个开曼公司,在开曼设立公司程序也比较简单。

对于BVI而言,股东信息保密,每年无需做审计报告,是无法通过上市监管的。在这种情况下,一般企业会选择监管更加严格,但是又无税收的开曼公司作为海外上市主体。

除此之外,将上市主体设立在开曼,是因为目前中国香港只允许注册地在中国香港、中国、百慕大、开曼这四地公司在港上市。

中国企业通过海外间接上市,通常会把最后一层设置在中国香港公司,主要是因为中国香港与内地有税收优惠的政策。中国香港公司直接投资内地更容易进行税务减免。

根据2008年1月1日起新生效的《企业所得税法》规定,在中国境内没有机构场所的境外PE获得的股息性质的所得需要在中国缴纳10%的预提所得税(税收协定另有优惠的除外)。

大陆和中国香港之间有关避免双重征税的安排规定,对中国香港公司来源于中国境内的符合规定的股息所得可以按5%的税率来征收预提所得税。

在VIE架构搭建过程中,BVI公司、开曼公司,香港公司都有着各自的分工与用途,缺一不可。

开设银行账户 在全球经济一体化的环境下,大多数人会选择注册海外公司,并开立海外银行账户让企业进一步发展。

开设银行账户 在全球经济一体化的环境下,大多数人会选择注册海外公司,并开立海外银行账户让企业进一步发展。 公司年审 年审是海外公司存续所必须的,在公司成立满一周年时办理。年审不是做账审计,也不是报税。

公司年审 年审是海外公司存续所必须的,在公司成立满一周年时办理。年审不是做账审计,也不是报税。 公司做账报税 公司注册成功以后每年都需要做账报税。我们带您了解海外的经营环境以及账务税务处理的相关知识。

公司做账报税 公司注册成功以后每年都需要做账报税。我们带您了解海外的经营环境以及账务税务处理的相关知识。 公司注销 公司宣告破产,被其它公司收购、规定的营业期限届满不续、或公司内部解散等情形时,公司需要到登记机关申请注销,终止公司法人资格的过程

公司注销 公司宣告破产,被其它公司收购、规定的营业期限届满不续、或公司内部解散等情形时,公司需要到登记机关申请注销,终止公司法人资格的过程 快速通道服务 外国投资者注册企业可以享受快速通道服务,并可以通过无纸化电子方式提交申请,仅需二周时间即可完成注册。

快速通道服务 外国投资者注册企业可以享受快速通道服务,并可以通过无纸化电子方式提交申请,仅需二周时间即可完成注册。 经验丰富,大量成功案例 港通企家以中小企业发展为核心目标,为大量企业提供专业的咨询服务。

经验丰富,大量成功案例 港通企家以中小企业发展为核心目标,为大量企业提供专业的咨询服务。 提供专业增值服务 港通企家在境外拥有自己的团队,也与境外的各大银行、事务所、税务机构建立了良好的合作关系,除了提供注册服务,对于后续境外主体财务、税务、法律等都能协助企业客户提供综合全面的服务,做到“在外有港通咨询,更快捷”。

提供专业增值服务 港通企家在境外拥有自己的团队,也与境外的各大银行、事务所、税务机构建立了良好的合作关系,除了提供注册服务,对于后续境外主体财务、税务、法律等都能协助企业客户提供综合全面的服务,做到“在外有港通咨询,更快捷”。 专业专属商务对接和支持 港通企家的顾问、咨询师、会计师等多数毕业于国内外著名大学,对于每个客户都会建立计划小组,负责客户一对一的咨询、案子进度和客户协调计划等服务工作,服务过程积极听取客户意见,建立客户意见档案和增值服务平台,旨在为客户提供专业和安全保障服务。

专业专属商务对接和支持 港通企家的顾问、咨询师、会计师等多数毕业于国内外著名大学,对于每个客户都会建立计划小组,负责客户一对一的咨询、案子进度和客户协调计划等服务工作,服务过程积极听取客户意见,建立客户意见档案和增值服务平台,旨在为客户提供专业和安全保障服务。权所有:深圳港通企家管理咨询有限公司 © 2012-2024

13603079961